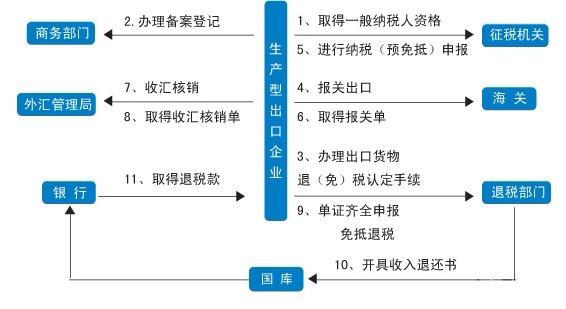

出口退稅是一個國家稅收的重要組成部分,指的是對出口商品已征收的國內稅部分或全部退還給出口商的一種措施,具體是指對出口貨物退還其在國內生產和流通環節實際繳納的產品稅、增值稅、營業稅和特別消費稅。因此,了解出口退稅的操作明細流相當必要。

出口退稅的操作明細流大致要經過如下流程:

出口退稅的操作明細流第一步是要辦理出口貨物退(免)稅認定。出口企業在辦理《對外貿易經營者備案登記表》后30日內、或者未取得進出口經營權的生產企業代理出口在發生首筆出口業務之日起30日內,必須到所在地主管退稅的稅務機關辦理出口貨物退(免)稅認定手續,納入出口退稅管理。

出口退稅的操作明細流第二步要確認出口銷售收入。出口企業應在貨物實際報關出口,取得提單并向銀行辦妥交單手續時,確認銷售收入的實現,生產企業應同時在當期的增值稅納稅申報表上反映免抵退出口收入。出口企業必須到當地征稅機關領取出口商品專用發票,作為入賬和申報的正式憑證。

出口退稅的操作明細流第三步要進行出口免稅申報,主要分生產企業免稅申報和外貿企業免稅申報兩種。生產企業在進行免稅申報時,需要在退稅申報系統進行數據錄入,而外貿企業則不需要在退稅申報系統錄入免稅信息。

出口退稅的操作明細流第四步是進行出口退稅審核和審批的步驟。主管退稅機關受理出口企業的退稅申報資料及電子數據,在辦理內部申報資料交接后5——7個工作日內審核完畢,經領導審批后出具審批單。

出口退稅的操作明細流第五步是領取退稅審批通知單。一般情況下,生產企業可在退稅申報的次月初,到征收大廳退稅窗口領取“生產企業出口貨物免抵退稅審批通知單”,并根據通知單內容,做好相關賬務處理。

出口退稅的操作明細流第六步是辦理出口退稅。稅款到賬后,及時到退稅機關(縣區在當地管理局)領取“收入退還書”。

蘇州七海財稅事務有限公司是一家專業財務公司,不僅具備豐富的軟件實踐,還具備嚴謹的執行能力,為企業進行科學管理、提高工作效率、降低運營成本、提高企業經濟效益提供強有力的財稅專業支撐。